Zakonom o PDV-u propisan je posebni postupak oporezivanja za male porezne obveznike čija vrijednost obavljenih isporuka dobara ili usluga u prethodnoj ili tekućoj kalendarskoj godini nije bila veća od propisanog praga za ulazak u sustav PDV-a.

Koliko iznosi prag za ulazak u sustav PDV-a u 2024. godini? Može li se dobrovoljno postati obveznikom PDV-a? Kako izaći iz sustava PDV-a? Odgovore potražite u nastavku bloga.

Prilikom pokretanja poslovanja, većina se poduzetnika pita moraju li biti u sustavu poreza na dodanu vrijednost (PDV) te da li im se to isplati. Dilema oko isplativosti je mnogo i nema jednoznačnog odgovora. S druge strane, pravila oko toga kada se postaje obveznikom PDV-a su jasna.

Za početak je potrebno naglasiti da svaki poduzetnik koji obavlja neku gospodarsku djelatnost može u bilo kojem trenutku dobrovoljno ući u sustav PDV-a.

No, ako se poduzetnik odlučio ne ući u sustav PDV-a, a tijekom godine ostvari promet veći od propisanog, obavezan je po sili zakona prijaviti se kao obveznik te početi obračunavati i plaćati PDV.

Tko je mali porezni obveznik?

Definicija malog poreznog obveznika propisana je člankom 90. Zakona o porezu na dodanu vrijednost (NN 73/13, 99/13, 148/13, 153/13, 143/14, 115/16, 106/18, 121/19, 138/20, 39/22, 113/22, 33/23, dalje u tekstu: Zakon).

Malim poreznim obveznikom u smislu Zakona smatra se pravna osoba sa sjedištem, stalnom poslovnom jedinicom, odnosno fizička osoba s prebivalištem ili uobičajenim boravištem u tuzemstvu, čija vrijednost isporuka dobara ili obavljenih usluga u prethodnoj ili tekućoj kalendarskoj godini nije bila veća od 40.000,00 eura.

U tom slučaju, porezni obveznik oslobođen je plaćanja PDV-a na isporuke dobara ili usluga, nema pravo iskazivati PDV na izdanim računima i nema pravo na odbitak pretporeza.

Mali porezni obveznik može i dobrovoljno ući u sustav PDV-a, bez obzira na činjenicu je li prijeđen propisani prag za ulazak u sustav PDV-a te podnijeti Zahtjev za registriranje za potrebe PDV-a radi upisa u registar obveznika PDV-a, a Porezna uprava će to utvrditi rješenjem.

Koje isporuke ulaze u cenzus od 40.000,00 eura?

U cenzus za ulazak u sustav PDV-a ulaze prihodi od obavljenih isporuka dobara i usluga koje su oporezive PDV-om te prihodi od isporuka oslobođenih PDV-a prema čl. 40. st. 1. toč. a) do g) Zakona.

Vrijednost isporuka koje ulaze u cenzus od 40.000,00 eura obuhvaća:

- vrijednost isporuka dobara ili usluga koje bi bile oporezive,

- vrijednost isporuka oslobođenih PDV-a iz čl. 45., 46., 47., 48. i 49. Zakona,

- vrijednost isporuka nekretnina i transakcija iz čl. 40. st. 1. toč. a) do g) Zakona, osim ako su te transakcije pomoćne.

Vrijednost isporuka koje ne ulaze u cenzus od 40.000,00 eura obuhvaća:

- isporuke materijalnih i nematerijalnih gospodarskih dobara poreznog obveznika (čl. 90. st. 6. Zakona).

- transakcije koje su oslobođene PDV-a prema čl. 40. st. 1. toč. h) do l), kao što je primjerice najam stambenih prostorija.

Isto tako, prihodi od djelatnosti iz čl. 39. Zakona (djelatnosti od javnog interesa) ne ulaze u cenzus za ulazak u sustav PDV-a kao ni prihodi od poticaja i potpora, koji se ne smatraju naknadom za obavljenu uslugu/isporuku.

Kod poreznih obveznika koji primjenjuju “načelo blagajne”, primjerice obrtnika “dohodaša”, za ulazak u sustav PDV-a gleda se vrijednost obavljenih isporuka dobara/usluga, bez obzira jesu li te isporuke naplaćene ili ne. Navedeno se primjenjuje i kod obveznika poreza na dobit, koji primjenjuju novčano načelo pri utvrđivanju osnovice poreza na dobit.

Važno - od 1. siječnja 2024. godine

Od 1. siječnja 2024. godine obveznik PDV-a je svaki poduzetnik koji je u 2023. godini ostvario vrijednost isporuka dobara ili usluga veću od 40.000,00 eura (bez PDV-a).

Prag prometa se ne primjenjuje samo od početka godine tj. od 1. siječnja 2024. Porezni obveznik se mora upisati u registar obveznika PDV-a prvog dana u mjesecu koji slijedi nakon mjeseca u kojem su obavljene isporuke dobara i usluga iznad svote od 40.000,00 eura. Što to znači?

Ako poduzetnik npr. tijekom travnja 2024. pređe prag isporuka od 40.000,00 eura, mora se upisati u registar obveznika PDV-a od 1. svibnja 2024. i to po sili Zakona.

O činjenici da je obavio isporuke u iznosu većem od 40.000,00 eura i time postao obvezan upisati se u registar obveznika PDV-a, porezni obveznik obavještava nadležnu ispostavu Porezne uprave prema svome sjedištu, odnosno prebivalištu ili uobičajenom boravištu podnošenjem Zahtjeva za registriranje za potrebe PDV-a radi upisa u registar obveznika PDV-a.

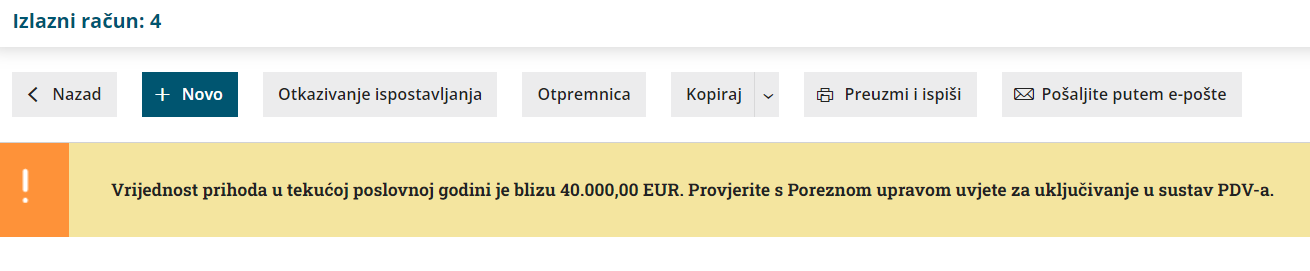

Uz Minimax ne postoje nepredviđene situacije. Kada se iznos prihoda u kalendarskoj godini približi granici za ulazak u sustav obračuna PDV-a, program će vas na to upozoriti.

Dobrovoljni ulazak u sustav PDV-a

Ako je poduzetnik sa svojim knjigovodstvom došao do zaključka da bi mu financijski gledano više odgovaralo biti u sustavu PDV-a, bez obzira na promet koji ostvaruje, može predati zahtjev Poreznoj upravi za dobrovoljni ulazak u sustav PDV-a bilo kada tijekom godine.

Ulazak u sustav PDV-a ne mora nužno biti po sili Zakona, već on može biti i dobrovoljan, odnosno na vlastiti zahtjev.

Naime, poduzetnik koji donese takvu odluku može ući u sustav PDV-a i ako ne ostvari prag prometa od 40.000,00 eura, ali takva odluka poreznog obveznika obvezuje sljedeće tri godine na primjenu redovitog postupka oporezivanja PDV-om.

Izlazak iz sustava PDV-a

Kao i kod ulaska, tako je i za izlazak iz sustava PDV-a prag isti. To znači da se primjenjuje svota prometa kao temeljni kriterij (40.000,00 eura bez PDV-a), a pritom je važno je li porezni obveznik ušao u sustav PDV-a dobrovoljno ili po sili zakona jer, ako je u sustav PDV-a ušao dobrovoljno, ne može iz sustava PDV-a izaći tri kalendarske godine.

Na primjer, porezni obveznici koji već jesu u sustavu PDV-a, a do konca 2023. godine nisu ostvarili isporuke dobara ili usluga u iznosu od 40.000,00 eura (bez PDV-a), mogu do 15. siječnja 2024. podnijeti nadležnoj ispostavi Porezne uprave zahtjev za brisanje iz registra obveznika PDV-a.

Pripremio: Ivan VIDAS, mag. oec.